$COIN対$HOOD:1,600億ドルをめぐる激戦

私たちのポケットの中では、知らぬ間に熾烈な競争が繰り広げられています。

米国を代表する2大金融アプリが、数百万のユーザーを対象に全く異なる実証実験に挑んでいます。

RobinhoodとCoinbaseは、消費者が金融アプリに何を求めるかという問いに対し、対照的なビジョンを提示しています。RobinhoodはApp StoreのFinanceカテゴリで14位、Coinbaseは20位。いずれも企業価値は約800億ドルに上ります。

両社とも若い投資家層をターゲットにしており、互いに「相手の戦略は誤りだ」と考えています。両社とも若年層を取り合い、互いに自社こそが正解と信じています。

一方は「金融サービスはスマートフォンの他のアプリと同じく、シンプルで直感的、そして表に出ない存在であるべきだ」と見ています。Coinbaseは、従来型金融からブロックチェーンベースの仕組みへの移行を支える技術基盤を築いてきました。

両社の実験は現状で一定の成果を挙げています。

Web3の未来はWeb3らしくない

シードフレーズ、チェーンの切り替え、ウォレットの混乱――これらは機能ではなく、障壁そのものです。

NEAR Foundationは、そうした障害を解消するインフラ構築に取り組んでいます。

開発者や暗号資産コア層だけでなく、誰もが使えるWeb3を実現するためのツールとプロトコルを支援しています。

実現イメージは以下の通りです:

- メールでログイン、セルフカストディ対応

- 複数のチェーン・アプリを横断する単一アカウント

- ガスレス取引とスムーズな導入

- チェーン切り替え不要の抽象化ネットワーク

UXの煩雑さで普及が妨げられていると感じるなら、NEARはすでに解決策を構築中です。

RobinhoodとCoinbaseは、伝統的なライバル関係とは異なる存在です。同じユーザー層(私たち)を対象に、異なるアプローチを追求しています。

Robinhoodは金融の不便さを徹底的に排除しようとしました。15種類の暗号資産、完全無料の取引、テスラ株も金融知識なしで購入できる直感的な画面。利用者が詳しい仕組みを知らなくても、誰でも使えるサービスにこだわっています。

Coinbaseは逆方向の発想。「金融のすべてをブロックチェーン上で再設計したらどうなるか」と考え、Robinhoodより高い手数料を設定しながら、260種類超の暗号資産で広範なエコシステムへのアクセスを重視する層に訴求しています。

従来型金融が最終的にオンチェーン化することを見据え、Coinbaseはその基盤を担う存在であり続けようとしています。

「今後5~10年で、全ての顧客層で世界一の金融サービスアプリを目指します。クリプトが金融サービスを飲み込むと信じており、当社はトップの暗号資産企業です。」とCEOのBrian Armstrongは語ります。「マネーマーケットファンド、不動産、証券、債券――あらゆる資産がオンチェーン化していくでしょう。」

両社は2021年に相次いで上場し、時価総額は約800億ドル。スマホ世代の投資家を狙いつつも、まるで異なるターゲット層に向け製品設計をしています。

両社が解決しようとする課題も、利用者も大きく異なります。これは市場の覇権争いではなく、分岐する金融の未来への競争です。

両社は暗号資産分野の拡充に走っていますが、その方法は根本的に違います。

Robinhoodの直近の暗号資産関連発表を見ると、Coinbaseを一気に凌駕しようとしています。6月には独自Layer2「Robinhood Chain」を発表。トークン化株式や暗号資産取引のほか、将来的にはSpaceXやOpenAI株など未公開資産にも対応予定です。

欧州ユーザーは米国株のトークン化を24時間いつでも取引可能。従来資産にもクリプト由来の「常時取引」を導入しています。

ETHやSOLのステーキング、欧州最古の暗号資産取引所Bitstampの2億ドル買収、欧州ユーザー向けパーペチュアル先物も計画中。株式取引と自然に融合した暗号資産インフラを構築しています。

こういったネットワーク、トークン化株式、低手数料は、これから数兆ドルを相続する若い投資家世代が違和感なく使えるように設計されています。

手数料競争ではRobinhoodが暗号資産取引で約0.4%(40bps)徴収する一方、Coinbaseは1.4%以上。例えば1,000ドル分のBitcoin購入時、Robinhoodなら4ドル、Coinbaseでは14ドル超の手数料です。

Robinhoodは「order flowの支払い」モデルを通じてこの仕組みを成立させています。マーケットメーカーが小口注文執行権をRobinhoodへ支払うことで、株式と同じく「無料取引」を実現可能です。

しかし、CoinbaseにはRobinhoodにない「本物の暗号資産所有」があります。Robinhoodで購入できるのは、Robinhoodから「暗号資産分の引換証」を受け取るだけ。外部ウォレットへの送金や外部利用は不可、売買はアプリ内限定です。

DeFiの利用やほとんどのトークンステーキング、暗号資産の多様なサービス利用もできません。

多くの人はそれでも気にしません。暗号資産の価値変動への投資が目的であり、使い道にこだわらないためです。しかしクリプトの先端的な活用をしたい層には、米国主要プラットフォームではCoinbaseが事実上唯一の選択肢です。

それでは第2四半期の数字を掘り下げてみましょう。

今夏の決算から、各社の戦略がどれだけ成果を挙げているかが明らかになっています。

Robinhoodは四半期業績で圧倒的な成果を挙げました。総収益は前年比45%増の9.89億ドル。暗号資産収益は前年比98%増の1.6億ドルで、前年総収益の1割から今期は16%への拡大。市場が横這いでも大幅に伸びています。現在2,650万の資金保有口座に2,790億ドルの資産を預かり、前年比99%増です。

さらに、Bitstamp買収で約52万人の新規暗号資産ユーザーを獲得し、買収成立(2025年6月)後、Bitstampは名目取引高70億ドルを記録。

四半期末時点で、プラットフォーム預かり資産2,790億ドルは前年同期比99%増、純預入額は138億ドル。資金保有口座は10%増の2,650万件、キャッシュスイープ残高は56%増の327億ドルと、顧客一人当たりのウォレットシェアも向上しています。

一方、Coinbaseは「厳しい四半期」と表現される状況です。

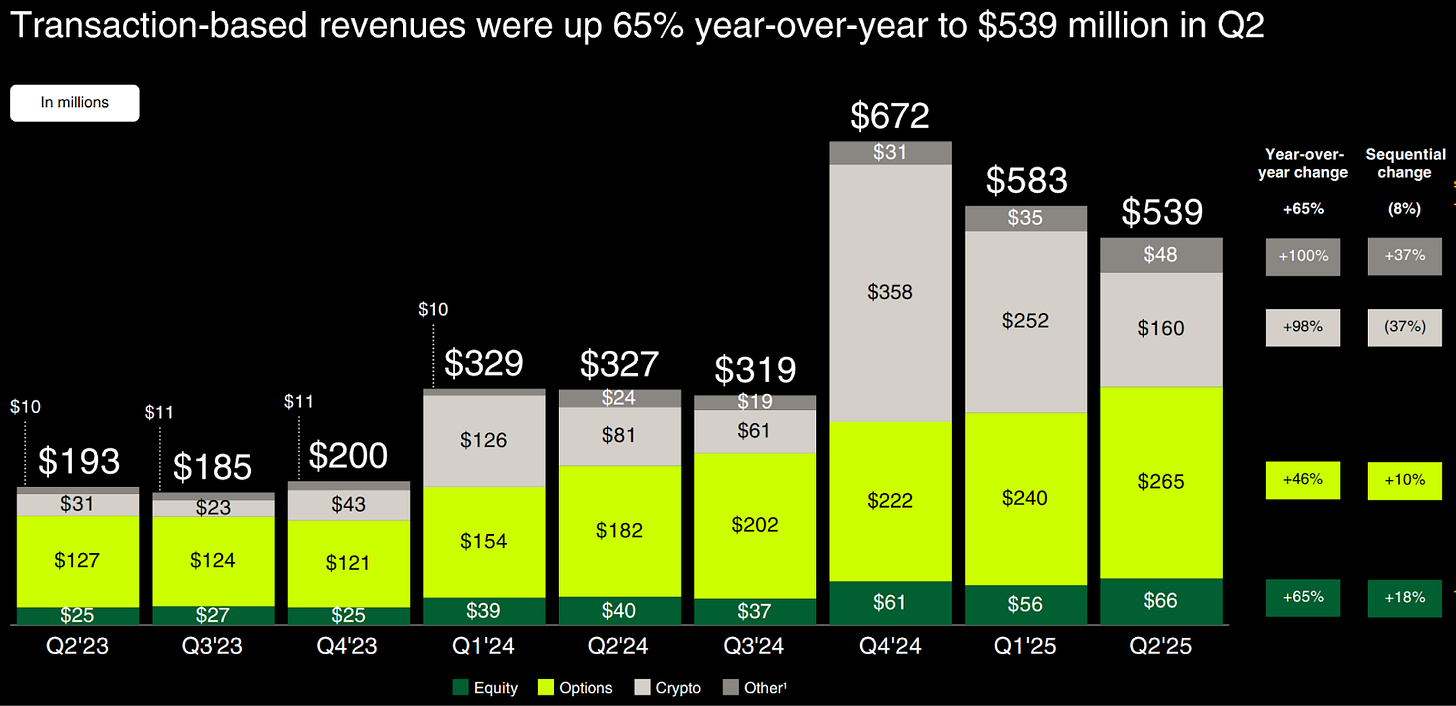

総収益は前期比26%減の15億ドルでアナリスト予想未達。取引収益は39%減と個人投資家取引の減少が響きました。決算発表日に株価は16%下落し、「これは一時的な問題か、高い手数料や複雑さを嫌う流れなのか」市場の関心が集まりました。

「小口手数料が高く、Robinhoodのような新興競合の台頭で、長期的な成長リスクは残ります。」とArcaのAlex Woodardアナリストは指摘します。「手数料引き下げとM&Aによる事業拡大が不可欠です。」

ただし、この四半期を単なる敗北と見るのは早計です。

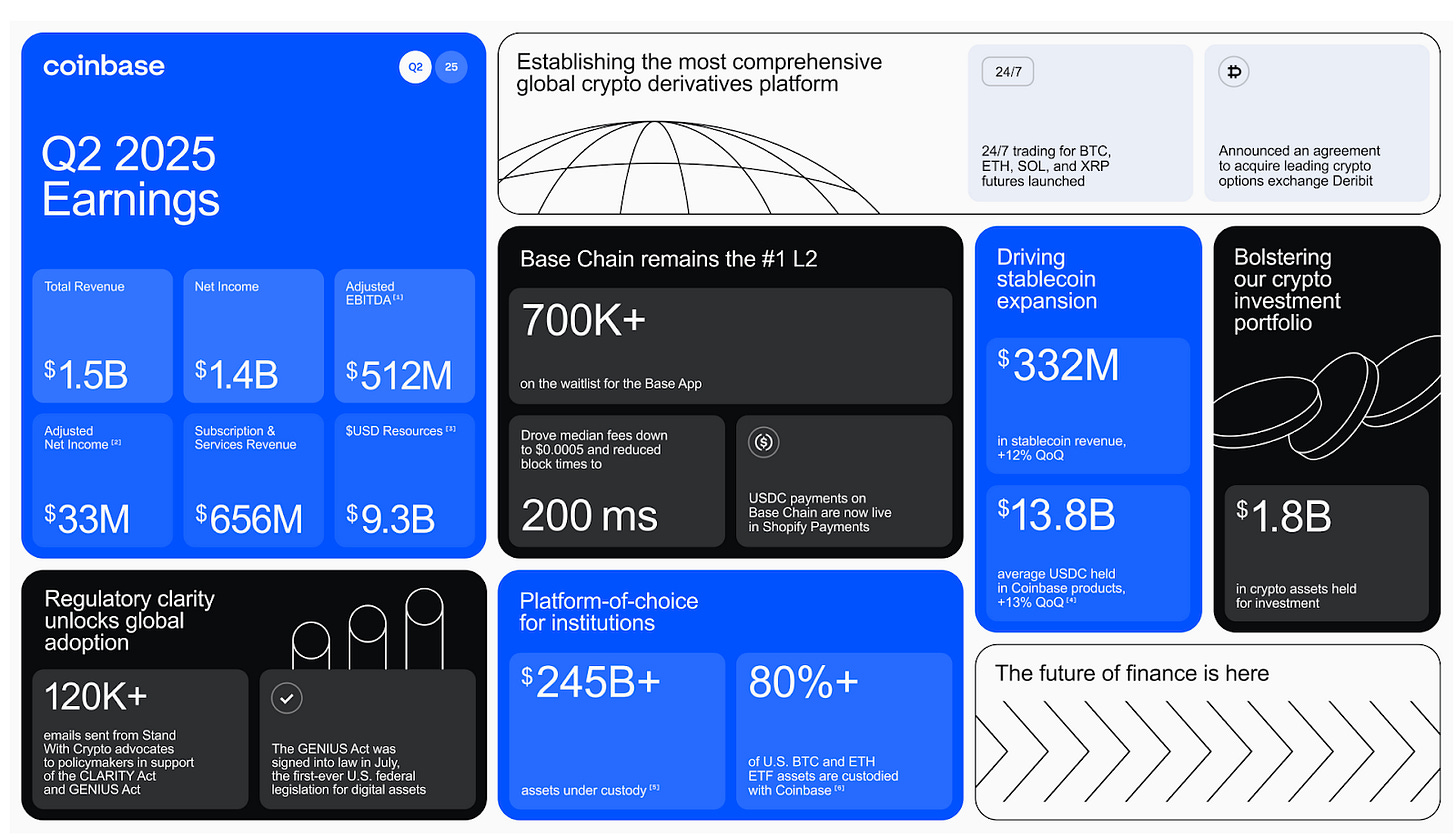

Coinbaseは純利益14億ドルを計上。調整後EBITDA5.12億ドルに対し、投資や戦略的暗号資産保有の未実現利益15億ドルが業績を押し上げました。これら投資の帳簿上利益が営業成績以上の純利益につながりました。

一時的要因を除外しても、実質純利益は3,300万ドル。軟調な四半期でも黒字を維持しています。

内部を見ると前向きな点も。営業費用増加は5月のデータ漏洩による一過性コスト(3.07億ドル)が主因で、技術・管理・マーケティングといったコアコストは減少し、コストコントロールが進展。USDC事業は安定成長し、平均残高13%増によってステーブルコイン収益は3.32億ドル。カストディ資産は過去最高2,457億ドルです。

プライムファイナンス残高も過去最高を更新。これはCoinbase Prime――機関向けプライムブローカレッジで、カストディ・取引・貸付・資金調達まで一括提供。プライムファイナンスは、機関が暗号資産を担保に追加取引や運用資金を借りる仕組みです。

Coinbaseは新デリバティブ商品の投入、Baseチェーンの成長、Coinbase One Cardの展開も加速。収益は減ったものの、基盤はむしろ強化されています。

Coinbaseによるインフラ帝国の構築

Coinbaseのインフラ戦略は、表面的なもの以上に高度なものです。

Coinbaseは機関向けカストディ残高2,457億ドル――業界全体でも重要なシェアを誇ります。401k経由でBitcoin ETFを買う場合、多くはCoinbaseのインフラが使われています。

米国のBTC・ETH ETF資産の80%以上で主要カストディアンを担い、ETF資産総額約1,134億ドルを管理。BlackRockのIBITやFidelityのFBTCが巨額のBitcoin保管先としてCoinbaseを利用。PayPalのPYUSDステーブルコイン発行やJP Morganの暗号資産決済もCoinbaseインフラが支えています。

Coinbaseは240超の機関クライアント、420以上の流動性提供者を持ち、競合が持ち得ない規制ライセンスを保有。カストディ部門はニューヨーク州金融サービス局の認可を受けており、この水準の規制対応は他社が追いつくまで何年も必要です。

「Everything Exchange」戦略も、単なるカストディに止まりません。最大10倍レバレッジのパーペチュアル先物を投入し、従来は海外取引所でしかできなかったデリバティブを米国小口投資家にも提供。分散型取引所もアプリ内に直接統合し、EthereumやBase上の全トークンをCoinbaseから売買可能にしています。

Base Layer2は一日で54,000件超のトークンローンチを処理、Solanaを上回る実績。真の強みは、BaseがETF即時決済、企業による資産トークン化、小口投資家向けの機関級インフラまで、Coinbaseの全事業と連携する点です。

Robinhoodの世代囲い込み戦略

Coinbaseが機関向け基盤整備に注力する一方、Robinhoodは「資産を持つ前の世代を囲う」という、金融業界屈指の長期戦略を実行しています。

同様の戦略はディズニーにも当てはまります。20世紀初頭、子供時代に心を掴み、大人になれば映画、グッズ、ストリーミング、旅行へ生涯の消費を誘導。幼少期の情緒的体験が長期収益へと転化しました。

Robinhoodは若年層投資家の分野で、従来型証券会社が警戒するほどのシェアを築いています。

Robinhood顧客の約50%はミレニアル世代、25%がZ世代、20%がX世代です。

Robinhoodユーザーの投資開始年齢は19~22歳で、他プラットフォームのミレニアル世代は20代半ば、ベビーブーマーは30代以上です。

Robinhoodは新規利用者が「初めての売却」で実益を早期に体験するよう導いています。頻繁な売買を促すためではなく、実際の利益確定が心理的な愛着につながるからです。50ドル程度の利益でも「自分のお金」として強固な帰属意識を醸成します。

なんでもできる金融サービスへの拡大は、この文脈では極めて理にかなっています。

Robinhood Gold(月額5ドル)は、クレジットカード(3%キャッシュバック)、高利回り預金、年金マッチング、証拠金割引を一括提供。Gold会員は前年比60%増の200万人。銀行・カード・年金分野でもRobinhoodを利用する層が増えています。

プラットフォームカストディ資産は2,790億ドル。今後20年でベビーブーマー世代から若年層に資産が移転する「Great Wealth Transfer」――見込まれる資産規模は84~124兆ドル。

この莫大な資産は次世代へ徐々に移転しますが、誰がどれだけ相続するかを予測することは不可能。Robinhoodは早い段階で利用習慣を定着させることで、「資産流入の瞬間」を確実に取り込もうとしているのです。

果たしてどちらが優勢なのでしょうか?

時価総額はほぼ同等。Robinhoodは810億ドル、Coinbaseは850億ドル。年初来ではRobinhood株が135%上昇、Coinbaseは30%増。その多くは直近1カ月の急伸によります。

Bank of AmericaのCraig Siegenthalerアナリストは、Robinhoodの目標株価を119ドルに引き上げ、Coinbaseは383ドルから369ドルに下方修正。理由は「Robinhoodの暗号資産収益が爆発的に伸び、Coinbaseは変動性の高いアルトコイン取引依存で個人投資家が離れている」ためです。

Coinbaseの世界シェアは5.65%から4.56%まで低下後、7月にやや回復。米国ではKrakenが最大のシェア伸長。Coinbaseは「手数料引き下げによる利益減」か「高止まりによる顧客流出」かの板挟み。実際、ステーブルコイン取引にも手数料を課し、Robinhoodの収益率はCoinbaseの半分です。

みずほ証券は、Robinhoodのトークン化株式戦略や暗号資産事業の強さを評価し、CEO Vlad Tenev面談後も目標株価120ドルを維持しています。

「欧州の株式トークン化チャンス、市場シェア流入、NPSや実行力の成長牽引、暗号資産相場の非弾力性などで高評価」とアナリストは述べました。

一方、Coinbaseは機関投資家からの信頼性が際立っています。手数料競争には加わらず、機関投資家が暗号資産を既存金融に組み込む時、その決定権を握る関係構築に注力中です。

両社とも市場から消えることはないでしょう。実際に異なる顧客ニーズに応えており、両者の成長余地は十分。市場の勝者占有型競争というより、Robinhood=一般金融、Coinbase=暗号資産インフラの「市場分割」が進んでいます。

これは、人々がお金との付き合い方をどう変えていくかという競合する未来予測の一端です。

一つは「金融の未来は見えなくなる」という仮説です。抽象化され、使いやすく、ライフスタイルアプリのように生活に溶け込む。金融は空気になる――それがRobinhood的世界観。

どちらが正解とは限りません。目指す方向が違うだけです。Robinhoodはシンプルさで信頼を勝ち取り、Coinbaseは構造で信頼を創ります。

本日の特集は以上です。次回日曜はプロダクト企画でお会いしましょう。

それまで…集中力を維持してお過ごしください。

免責事項:

- 本記事は[TOKEN DISPATCH]より転載しています。著作権は原著者[@thejaswinima">Thejaswini M A]に帰属します。転載にご意見がある場合は、Gate Learnまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事の見解・意見はすべて著者本人のものであり、いかなる投資助言も含みません。

- 翻訳はGate Learnチームが担当しています。特記がないかぎり、翻訳記事の無断転載・複製・盗用は禁止です。

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

Cotiとは? COTIについて知っておくべきことすべて