$COIN 与 $HOOD:1600 亿美元大战

你或许未曾意识到,一场激烈的金融战正悄然在你的口袋里展开。

美国两款顶级金融应用正在数百万用户身上进行截然不同的创新实验。

Robinhood 与 Coinbase,代表着人们对金融应用多元需求的两种截然不同的创新路径。Robinhood 目前在 App Store 金融类排名第 14 位,Coinbase 排名第 20,两家公司的市值均约 800 亿美元。

两者目标一致:都在争夺年轻投资群体,都认为对方“走错了路”。

一家押注于金融必须像手机里的其他应用一样:简单、直观、几乎隐形。Coinbase 则着力搭建从传统金融向区块链体系转型的核心基础设施。

两类模式都在取得进展,但远未分出高下。

Web3 的未来不会像现在的 Web3

助记词、链切换、钱包混乱——这些并非创新,反而成了阻碍。

NEAR 基金会正致力于构建基础设施,攻克这些难题。

该基金支持能够让 Web3 普惠所有人的工具与协议——不仅仅是开发者或加密圈原生用户。

其主要愿景包括:

- 邮箱一键登录,兼容自我托管

- 一个账户畅通多链与多应用

- 免 Gas 体验与顺畅新手引导

- 链底层抽象,无需频繁切换网络

如果你希望用户体验不再成为普及障碍,NEAR 已在行动,推动改变。

Robinhood 和 Coinbase 实际上并不是传统意义上的直接竞争者,他们是在同一个用户群体中开展完全不同的金融创新实验。

Robinhood 颠覆金融行业的思路是:“如果我们能消除所有繁琐环节会怎样?”他们为用户提供 15 种加密货币、完全免手续费交易,以及无门槛可操作的界面,买卖特斯拉股票流程简化,无需复杂金融知识。

Coinbase 则选择了完全不同的方向:“如果我们把整个金融体系都基于区块链重构呢?”Coinbase 的交易手续费高于 Robinhood 等同类平台,但提供了完善加密货币生态系统,涵盖 260 多种加密货币,满足用户全方位的加密资产需求。

Coinbase 押注传统金融终将链上化,并志在成为全球金融转型的底层基础设施。

“未来五到十年,我们的目标是成为全球各细分客户群体中的首选金融服务应用,因为我们相信加密货币正在颠覆金融行业,我们就是行业第一。” CEO Brian Armstrong 表示,“货币基金、房地产、证券、债务等所有类别的资产终将实现链上化。”

两家公司都于 2021 年上市,市值均近 800 亿美元,主攻同一批移动优先的新生代投资者,但实际上,两家平台所服务的对象与需求却迥然不同。

这是一场争夺新金融未来的赛跑,而非传统的“霸主之争”。

两家企业都在强化加密货币业务,但战略路线完全不同。

Robinhood 近期诸多加密 布局,显示其有意全面超越 Coinbase。6 月,Robinhood 推出自有区块链 Layer-2 解决方案 Robinhood Chain,支持股票代币化、加密交易,并计划未来引入 SpaceX、OpenAI 等私有市场资产。

欧洲地区,用户现可全天候交易美国股票代币,无需受限于传统市场开盘时间。加密用户习惯的 24/7 不间断交易首次应用于传统资产。

Robinhood 还上线 ETH 与 SOL 质押业务,耗资 2 亿美元收购欧洲最老牌加密交易所 Bitstamp,为欧洲用户推出加密永续合约。他们正在构建与股票投资无缝融合的原创加密基础设施,而非简单把加密功能嫁接到传统券商系统之上。

Robinhood 的链、代币化股票、低费率等设计,正贴合新一代投资者的核心需求——也正是他们将在未来继承万亿美元财富的群体。

在手续费大战中,Robinhood 加密交易费率约为 0.4%,Coinbase 同笔交易费率高达 1.4%。以购买 1000 美元比特币为例,Robinhood 收费 4 美元,Coinbase 则为 14 美元以上。

Robinhood 能做到低成本,靠的是订单流支付——做市商为获得零售交易订单而向 Robinhood 付费,这与股票交易一致。该模式让平台用户享受“免手续费”,公司仍可持续盈利。

但 Coinbase 提供 Robinhood 无法赋予的资产归属权。在 Robinhood 买入加密货币,实际得到的是平台的“收据”,Robinhood 承诺未来归还等额加密货币;但你无法将比特币转至自有钱包,亦不支持平台外流通,只能在 Robinhood 应用内买卖。

你无法参与 DeFi,绝大多数代币也无法质押,加密货币也难以实现真正的场景应用。

大多数普通用户只关心加密资产价格敞口,无需复杂功能。但只要你想玩转更深层加密玩法,Coinbase 就是美国主流平台里独一档的选择。

接下来,我们来深入解析第二季度财报。

今年夏天的业绩数据,清晰揭示了战略竞争力高低。

Robinhood 财报亮眼。总营收同比增长 45%,达 98900 万美元。加密业务营收同比暴增 98%,达到 16000 万美元(加密收入占比由去年 10%升至本季 16%),而同期加密市场整体则基本持平。截至目前,Robinhood 拥有 2650 万个有资金账户,平台托管资产总额 2790 亿美元,同比增长 99%。

此外,收购 Bitstamp 带来新增 52 万加密用户,Bitstamp 并购后贡献 70 亿美元的加密名义交易量(2025 年 6 月完成收购)。

公司季度末平台托管资产总额高达 2790 亿美元,同比激增 99%,净存款 138 亿美元。有资金账户同比增长 10%,达 2650 万,现金清算余额跃升 56%,至 327 亿美元,单客户钱包份额持续扩大。

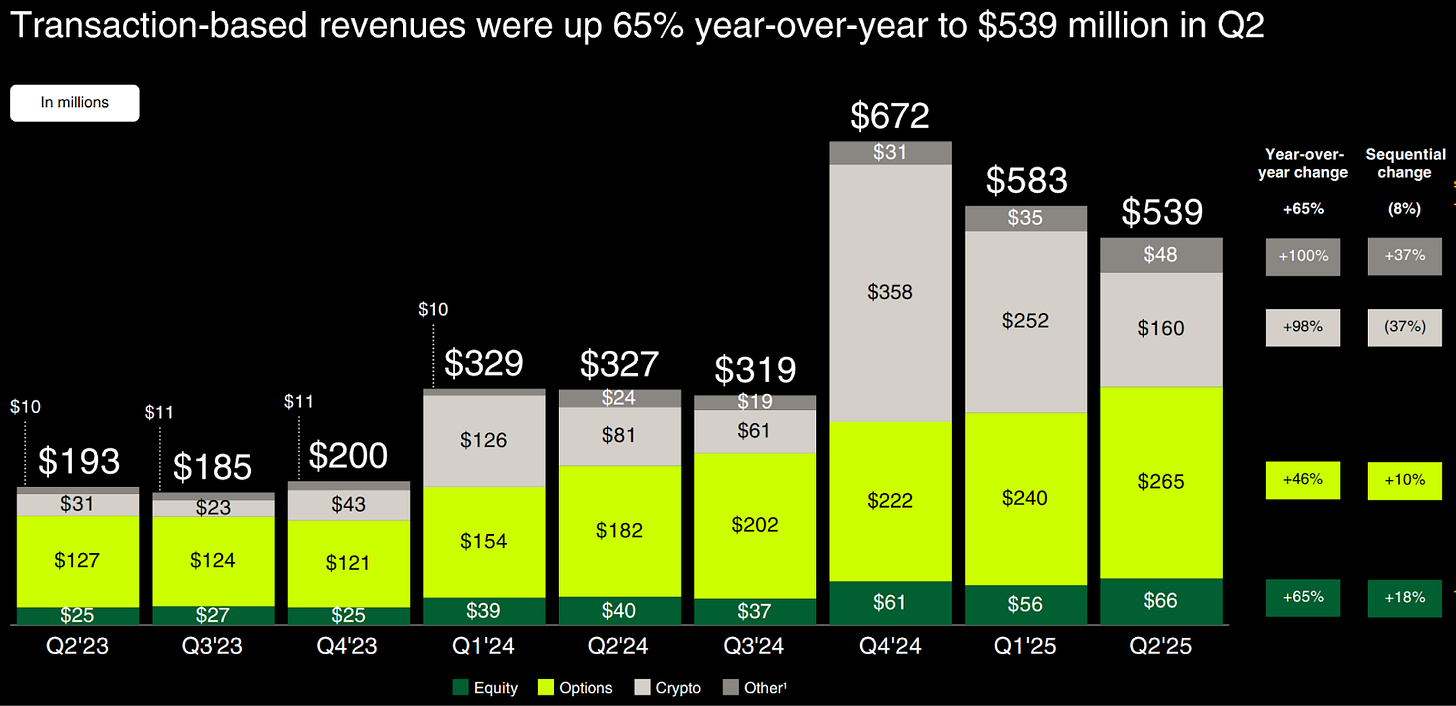

与此同时,Coinbase 则遭遇“艰难季度”。

总营收环比锐减 26%,至 15 亿美元,低于市场预期。交易手续费收入下滑 39%,源于散户交易清淡。财报当日股价大跌 16%,市场在评估这是短期波动,还是用户不愿再为复杂产品支付高价的信号。

“高于行业平均的零售手续费、以及 Robinhood 这样新平台竞争加剧,令 Coinbase 长期成长压力增加。” Arca 分析师 Alex Woodard 认为,“Coinbase 亟需降低交易费、持续并购扩充产品线,才能守住市场份额。”

但单季度表现不佳,不应遮蔽战略全局。

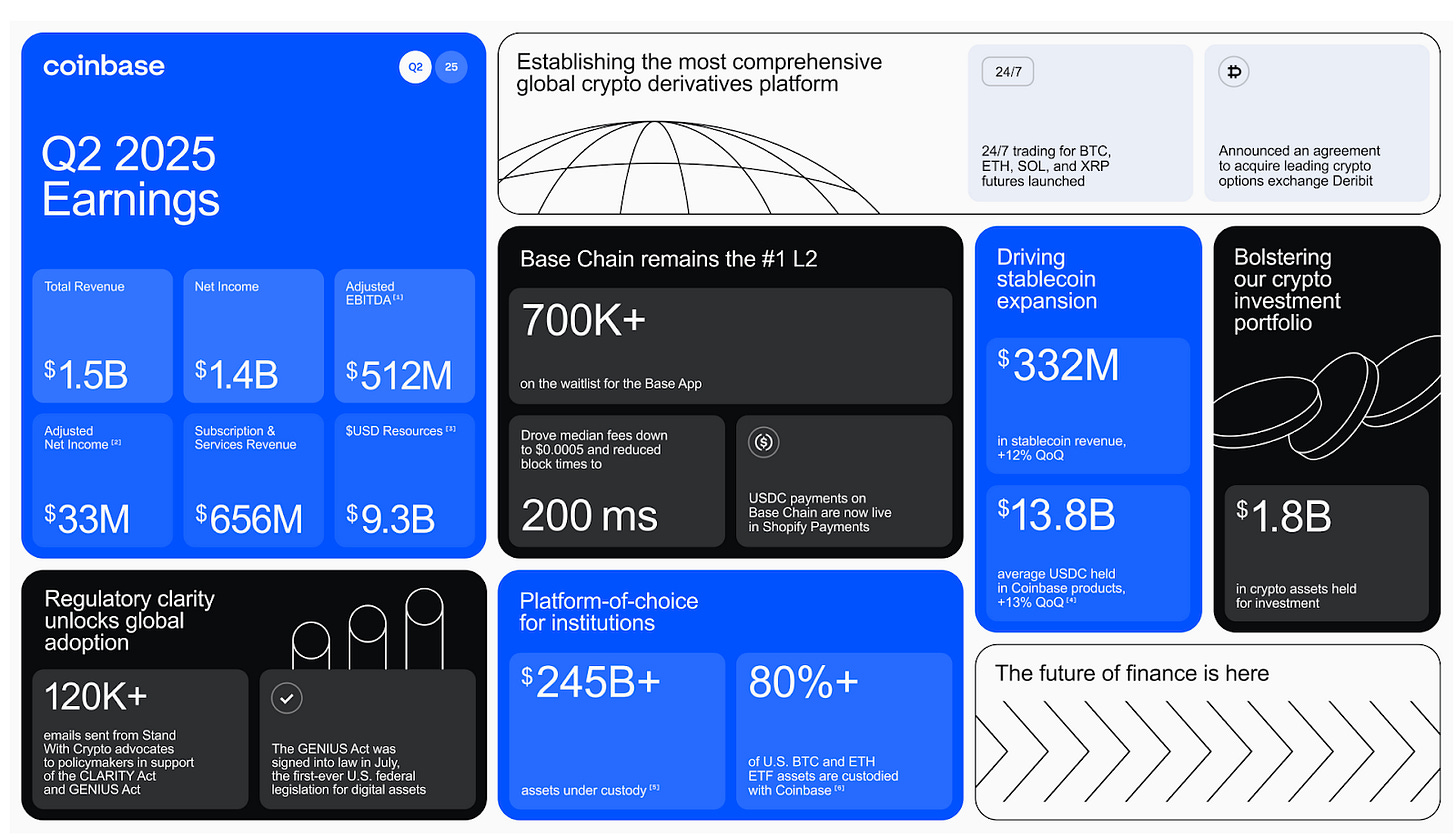

Coinbase 净利润达 14 亿美元,远超调整后 EBITDA 的 51200 万美元,核心原因是投资组合及战略加密持仓带来的 15 亿美元未实现浮盈。账面收益让净利润大幅超越主营业务表现。

即便剔除一次性利好,调整后净收入仍录得 3300 万美元,即使在市况低迷期,依旧实现盈利。

内部结构仍可圈可点。运营支出上升,主要是 5 月数据泄露一次性产生 30700 万美元费用。技术、行政、营销等核心成本反而同比下降,展现良好成本管控。USDC 稳定币业务表现强劲,平均余额提升 13%,稳定币收入达到 33200 万美元,托管资产总额亦创新高,达 2457 亿美元。

Prime Financing 余额同样破纪录。该业务隶属于 Coinbase Prime,为机构客户提供托管、交易、借贷及融资服务,类似传统的主经纪商。Prime Financing 即机构抵押加密资产融资,以扩展投资和交易规模。

Coinbase 持续推进产品创新,包括推出新品衍生品、扩展 Base 公链、上线 Coinbase One Card。收入虽有下滑,但企业基础愈发巩固。

Coinbase 的基础设施帝国

Coinbase 的基础设施战略远比表面复杂。

Coinbase 目前为机构托管 2457 亿美元的加密资产,这一历史高值占据全球机构加密市场的重要份额。通过 401k 配置比特币 ETF,背后大概率就是 Coinbase 基础设施支撑。

Coinbase 已成为美国 80% 以上比特币和以太坊 ETF 的主托管方,掌控 1134 亿美元(全球总资产约 1400 亿美元)的加密 ETF。BlackRock 的 IBIT 或 Fidelity 的 FBTC 需要数十亿美元比特币托管时首选 Coinbase,PayPal 推出 PYUSD 稳定币、JPMorgan 打造加密支付底层,皆依赖 Coinbase 技术架构。

Coinbase 拥有 240 多家机构客户、420 多家流动性供应商及行业顶级合规许可,托管业务获得纽约州金融服务署正式授权。这样的合规资质需多年至今难以复制。

“万物交易所”战略初显成效。Coinbase 新推出最高 10 倍杠杆的加密永续合约,将此前仅限离岸机构的衍生品交易带进美国市场。他们还在将去中心化交易所集成到自家应用,让用户可在 Coinbase 内直接交易 Ethereum 或 Base 上所有代币。

Base Layer-2 网络单日处理超过 54000 次代币发行,已超 Solana。但 Base 真正的价值在于与 Coinbase 其他业务的深度集成——ETF 发行人能通过 Base 网络实现即时结算,企业可在链上轻松实现资产代币化,散户也能享受与亿级机构同等的基础设施服务。

Robinhood 的世代接管战略

Coinbase 固守机构基础设施,Robinhood 则押注于在年轻一代财富积累前,抢占金融生态主导权。

这种策略在历史上屡见成功。迪士尼在 20 世纪初赢得儿童青睐,成为童年记忆的组成部分,等孩子们长大拥有消费能力,品牌忠诚转化为源源不断消费——无论电影、商品、流媒体还是度假,都在持续“变现”,最终形成跨世代现金流。

Robinhood 在年轻投资用户群体中的主导地位,令传统券商深感压力。

Robinhood 客户结构约 50%为千禧一代,25% Z 世代,20% X 世代。

Robinhood 用户平均 19-22 岁就开启投资,而其他平台千禧一代多在二十五岁后,婴儿潮一代更接近三十岁才涉足投资。

Robinhood 总会引导新用户迅速完成首次卖出操作,目的不是鼓励高频交易,而是帮助用户尽早实现首笔真实盈利,从而形成更牢固的心理绑定。哪怕只赚 50 美元,也会极大提升平台“粘性”。

平台的金融产品全覆盖战略正是基于这种用户习惯的养成。

Robinhood Gold 月费 5 美元,集成 3%返现信用卡、高收益储蓄、养老账户配比、保证金优惠。Gold 订阅用户同比增长 60%,达到 200 万人,用户已在用 Robinhood 完成银行、支付及养老储蓄。

平台托管资产总额高达 2790 亿美元。Robinhood 瞄准未来 20 年 84-124 万亿美元从婴儿潮一代向年轻世代转移的“大财富转移”。

未来几十年,这场财富流转无人能精准预测得主,但 Robinhood 的策略是:只要年轻时就培养习惯,无需预判继承分配,只需在资金到来时守好入口。

那么,谁才是最终获胜者?

两家公司市值相近,Robinhood 为 810 亿美元,Coinbase 达 850 亿美元。今年以来,Robinhood 股价上涨 135%,Coinbase 仅涨 30%,且大部分涨幅发生在最近一个月。

美国银行分析师 Craig Siegenthaler 近日上调 Robinhood 目标价至 119 美元,同时将 Coinbase 目标价由 383 美元下调至 369 美元。其分析认为:“Robinhood 加密货币收入爆炸式增长,而 Coinbase 过度依赖波动性较大的山寨币交易,零售用户正在流失。”

Coinbase 全球 市场份额从 5.65%降至 4.56%,7 月略有反弹。今年 Kraken 在美国市场份额增速最快。Coinbase 面临两难:降低费率损失利润,维持高费可能丢掉用户。Coinbase 选择利润,通过此前免费的稳定币交易收取费用,而 Robinhood 的手续费比 Coinbase 低约 50%。

瑞穗银行近期重申 Robinhood 120 美元目标价,并与 CEO Vlad Tenev 会面后称公司加密韧性与代币化股票攻势印象深刻。

分析师认为:“我们尤其看好公司推进欧洲股票代币化、进军高端及青少年市场、15%净存款来源于竞争对手、专注 NPS/执行力作为关键增长驱动力,以及加密价格弹性。”

但 Coinbase 的机构合作壁垒高筑。其他交易所侧重手续费竞争,Coinbase 则构建与金融机构深度关系,决定了未来十年加密资产与传统金融如何融合。

两家公司均具备长期竞争力,服务对象也在不断增长。这场博弈不是零和竞争,更像市场细分——Robinhood 代表主流金融新势力,Coinbase 则是加密基础设施核心。

这是关于金融未来如何连接用户的两种理论竞赛。

一种认为金融未来将如空气般“无形”,抽象化、易用,与生活应用深度融合——Robinhood 正代表这一愿景。

两种理念没有对错,只是各有侧重。一个靠简洁获得用户信任,一个靠底层架构赢得机构合作。

本报告至此结束,后续将持续关注相关动态。

免责声明:

- 本文转载自 [TOKEN DISPATCH],版权归原作者 [@thejaswinima">Thejaswini M A] 所有。如有版权疑问,请联系 Gate Learn 团队。

- 免责声明:文中观点仅代表作者本人,不构成任何投资建议。

- 本译文由 Gate Learn 团队完成,除特殊说明外,禁止擅自复制、传播或挪用。

相关文章

什么是比特币?

Gate 研究院:2025 年 Q1 加密货币市场回顾