$COIN face à $HOOD : un affrontement de 160 milliards de dollars

Une bataille silencieuse se joue dans votre poche, sans que la plupart des gens s’en doutent.

Deux des plus grandes applications financières américaines testent des concepts radicalement opposés auprès de millions d’utilisateurs.

Robinhood et Coinbase incarnent deux visions diamétralement opposées de ce que les utilisateurs attendent d’une application financière. Robinhood est classée 14ᵉ dans la catégorie Finance sur l’App Store, Coinbase 20ᵉ. Chacune atteint une valorisation proche de 80 milliards de dollars.

Toutes deux ciblent les jeunes investisseurs. Chacune considère que la stratégie de l’autre est erronée.

L’une parie sur une expérience financière aussi fluide et invisible que n’importe quelle application du quotidien. Simple, intuitive, transparente. Coinbase, elle, bâtit le socle technologique pour faire basculer la finance traditionnelle vers la blockchain.

Les deux approches produisent des résultats. En partie.

Le visage du Web3 de demain sera méconnaissable

Phrases de récupération, changements de réseaux, gestion complexe des portefeuilles : ces obstacles ne sont pas des fonctionnalités.

NEAR Foundation développe l’infrastructure qui résoudra ces problèmes.

Elle soutient les protocoles et outils qui démocratisent le Web3, au-delà des seuls développeurs et initiés du crypto.

Voici ce que cela implique :

- Connexion par email, avec auto-détention garantie

- Un compte unique pour tous les réseaux et applications

- Transactions sans frais de gaz et intégration sans friction

- Réseaux abstraits : fini les changements de blockchain

Si vous trouvez que l’expérience utilisateur freine l’adoption, NEAR construit déjà la solution.

👉Découvrez les initiatives soutenues par NEAR Foundation

En réalité, Robinhood et Coinbase ne s’opposent pas comme des concurrents classiques. Ils font chacun des expérimentations distinctes sur le même échantillon : nous.

Robinhood a voulu simplifier la finance en éliminant ses irritants. Il propose 15 cryptomonnaies, le trading sans commission, et une interface accessible à tous, sans expertise financière pour acheter des actions Tesla. Son principe : inutile de connaître la recette d’un hot-dog pour l’apprécier.

Coinbase adopte l’exact inverse : « Et si on reconstruisait toute la finance sur la blockchain ? » Coinbase facture des frais plus élevés que Robinhood, mais s’adresse aux utilisateurs qui veulent accéder à tout l’écosystème crypto, proposant plus de 260 actifs numériques.

Son pari : toute la finance traditionnelle migrera sur la blockchain, et il souhaite en être le pilier technologique.

« Dans cinq à dix ans, notre ambition est de devenir la première application mondiale de services financiers sur tous les segments de clientèle, car nous pensons que la crypto bouleverse la finance, et que nous sommes la référence du secteur, » a affirmé le CEO Brian Armstrong . « Toutes les classes d’actifs – monétaires, immobiliers, titres, dettes – rejoindront la blockchain. »

Les deux entreprises sont entrées en Bourse en 2021, l’une après l’autre, affichent chacune près de 80 milliards de dollars de valorisation et convoitent la même génération d’investisseurs mobile-first. Pourtant, elles semblent concevoir des produits pour des publics diamétralement opposés.

Chaque plateforme répond à des besoins différenciés et des problématiques distinctes. Il ne s’agit donc pas d’une guerre d’hégémonie, mais d’une course à la construction de futurs financiers divergents.

Chacune accélère l’enrichissement de son offre crypto, mais selon des logiques radicalement différentes.

Les annonces crypto récentes de Robinhood illustrent sa volonté de prendre l’ascendant sur Coinbase. En juin, Robinhood a lancé Robinhood Chain, sa propre solution layer-2, conçue pour soutenir la tokenisation des actions, le trading crypto et à terme des actifs privés comme SpaceX ou OpenAI.

Les utilisateurs européens bénéficient déjà du trading d’actions américaines tokenisées en continu, 24h/24, au-delà des horaires de marché. C’est exactement l’expérience attendue dans le monde crypto, appliquée aux valeurs traditionnelles.

Robinhood a également introduit le staking sur ETH et SOL, racheté Bitstamp (la plus ancienne plateforme européenne) pour 200 millions de dollars et prépare la négociation de contrats perpétuels pour l’Europe. La société déploie une infrastructure crypto parfaitement intégrée à la gestion d’actions traditionnelle, évitant le patchwork technologique des courtiers classiques.

C’est pourquoi l’ensemble – la chaîne, la tokenisation des actions, la tarification – a été pensé pour s’adapter à la nouvelle génération d’investisseurs, celle qui héritera de plusieurs milliers de milliards.

Sur le front des frais, Robinhood prélève environ 0,4 % par transaction crypto. Coinbase facture 1,4 % ou plus sur la même opération. Pour 1 000 $ de Bitcoin achetés, cela représente 4 $ chez Robinhood et 14 $ ou plus chez Coinbase.

Robinhood finance sa stratégie par le paiement du flux d’ordres : les market makers paient pour exécuter les transactions du public, exactement comme sur les marchés d’actions. Ce modèle éprouvé lui permet d’offrir le trading « gratuit » tout en générant du chiffre d’affaires.

Coinbase offre néanmoins l’avantage de la détention réelle des cryptos. Chez Robinhood, vous achetez des promesses : un reçu stipulant que Robinhood vous doit ce montant de crypto, mais sans possibilité de transfert vers votre propre portefeuille ou d’utilisation externe. L’usage se limite à l’application.

Impossible de participer à la DeFi, de staker la plupart des tokens, impossible d’exploiter la crypto autrement que pour acheter et vendre.

Pour beaucoup, cela importe peu : seule l’exposition au crypto compte. Mais pour réaliser des opérations plus avancées, Coinbase demeure la référence parmi les grandes plateformes américaines.

Passons aux résultats du deuxième trimestre.

Les performances financières estivales éclairent la pertinence des stratégies.

Robinhood a pulvérisé ses objectifs : le chiffre d’affaires a progressé de 45 % sur un an pour atteindre 989 millions de dollars. Les revenus liés à la crypto ont bondi de 98 % à 160 millions (16 % du total, contre 10 % l’année précédente), alors même que le marché des actifs numériques restait stable. Robinhood compte désormais 26,5 millions de comptes actifs, cumulant 279 milliards de dollars d’actifs (+99 % sur un an).

La plateforme a séduit environ 520 000 nouveaux utilisateurs crypto via l’acquisition de Bitstamp, qui a généré 7 milliards de dollars de volume de trading crypto depuis le rachat en juin 2025.

Robinhood termine le trimestre avec 279 milliards de dollars d’actifs sous gestion (+99 % sur un an) et 13,8 milliards de dollars de dépôts nets. Le nombre de comptes financés croît de 10 % pour atteindre 26,5 millions, tandis que les soldes cash sweep bondissent de 56 % à 32,7 milliards, signe d’une augmentation de la part de portefeuille par client.

Dans le même temps, Coinbase a traversé un « trimestre difficile », selon la formule consacrée.

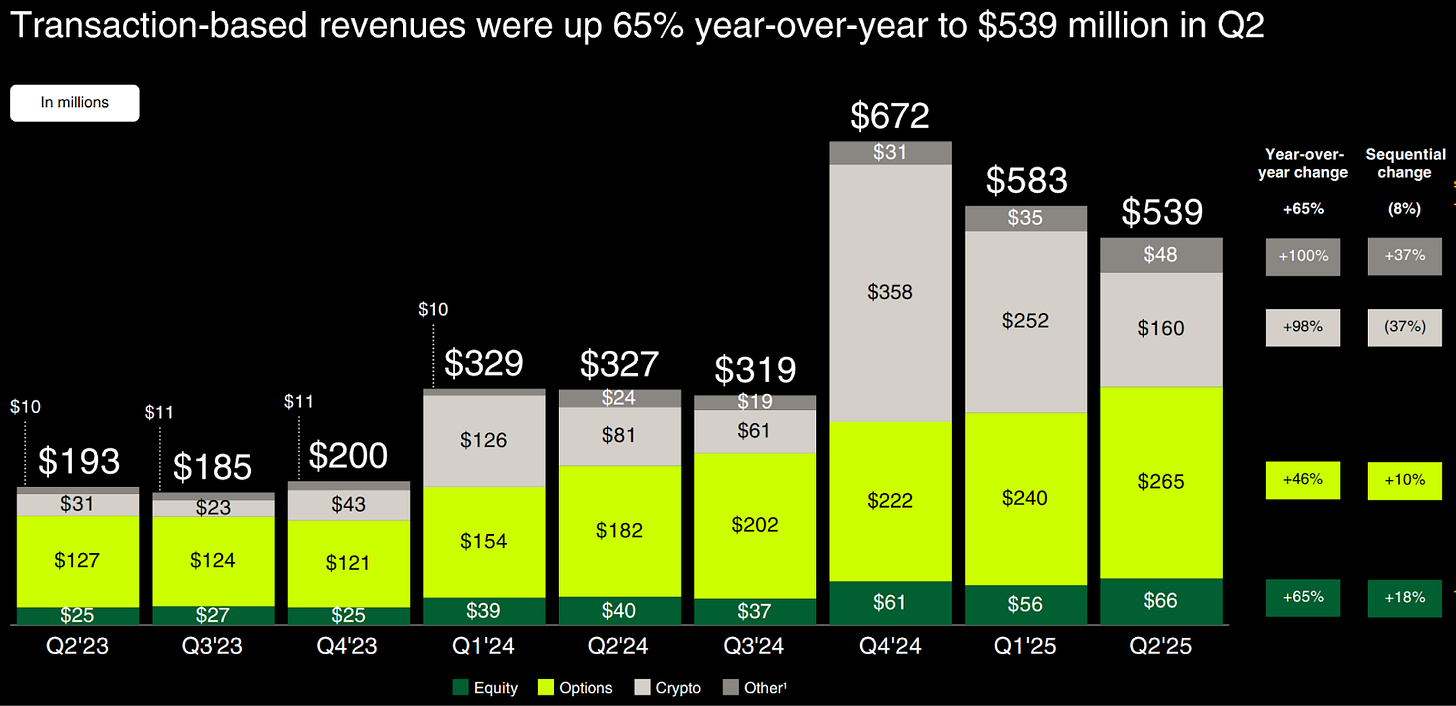

Le chiffre d’affaires chute de 26 % par rapport au premier trimestre, à 1,5 milliard de dollars, en deçà des attentes. Celui des transactions décroît de 39 % avec la baisse de l’activité des particuliers. L’action perd 16 % à l’annonce, les investisseurs hésitent : simple creux passager ou rejet des frais élevés et de la complexité ?

« Nous identifions des menaces à long terme pesant sur la croissance, du fait de frais de transaction supérieurs à la moyenne et d’une concurrence accrue de plateformes comme Robinhood, » commente Alex Woodard chez Arca. « Coinbase doit baisser ses frais et diversifier son offre par des acquisitions pour éviter une érosion de sa part de marché. »

Mais sous-estimer ce trimestre serait une erreur stratégique.

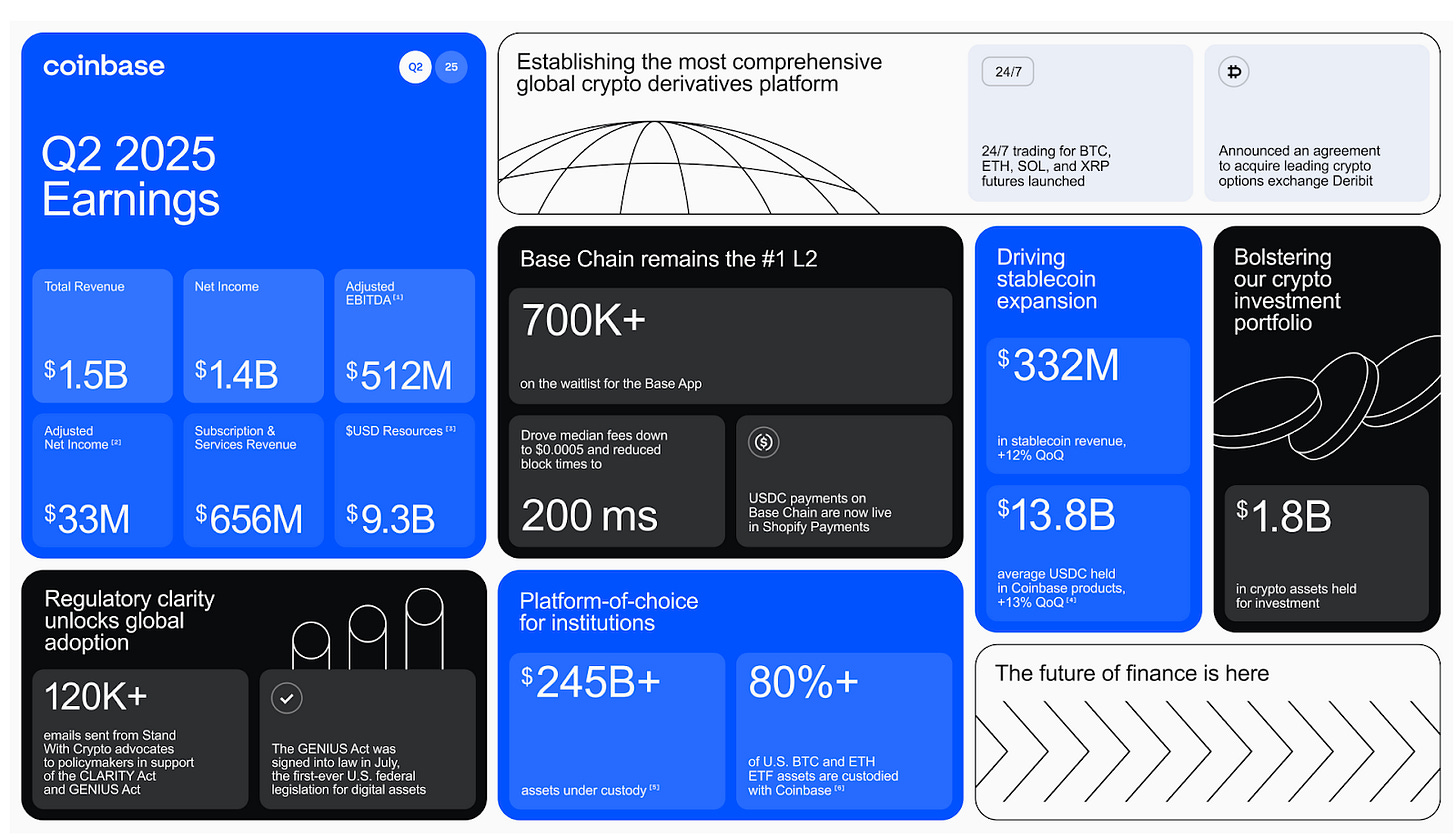

Coinbase annonce 1,4 milliard de dollars de bénéfice net, supérieur à son EBITDA ajusté (512 millions), grâce à 1,5 milliard de profits latents issus de placements et de réserves crypto stratégiques. Ces plus-values boostent le résultat net bien au-delà des performances d’exploitation.

Hors éléments exceptionnels, le bénéfice net ajusté s’établit tout de même à 33 millions : la rentabilité subsiste, malgré la contraction du marché.

En réalité, les fondamentaux sont solides. Les charges opérationnelles augmentent, essentiellement en raison d’une provision unique de 307 millions liée au piratage du mois de mai. Mais les coûts de fonctionnement (technique, gestion, marketing) diminuent, signalant une gestion rigoureuse. L’activité USDC (stablecoin) s’accroît, générant 332 millions de revenus (+13 % sur les soldes moyens). Les actifs en garde atteignent 245,7 milliards, nouveau record.

Les encours Prime Financing progressent également fortement. Cette offre – Coinbase Prime – s’adresse aux institutions : conservation, trading, prêts, services financiers pour hedge funds, family offices et grands investisseurs crypto. Prime Financing concerne les prêts sur marge, adossés à des positions crypto, pour maximiser les opportunités de trading ou d’investissement.

Coinbase poursuit son développement : nouveaux produits dérivés, extension du réseau Base, déploiement de la Coinbase One Card. Si le chiffre d’affaires recule, les fondations sont robustes.

L’empire infrastructurel de Coinbase

La stratégie infrastructurelle de Coinbase est plus complexe qu’elle n’en a l’air. Coinbase

La société conserve 245,7 milliards d’actifs institutionnels, soit une part massive du marché crypto professionnel. Lorsqu’on achète un ETF Bitcoin via son plan retraite, on utilise fréquemment l’infrastructure Coinbase.

Coinbase gère la conservation de plus de 80 % des ETF Bitcoin et Ethereum américains, soit 113,4 milliards sur un total de 140 milliards d’ETF crypto. BlackRock (IBIT), Fidelity (FBTC) font appel à Coinbase pour sécuriser leurs bitcoins. PayPal pour son stablecoin PYUSD, JPMorgan pour ses paiements crypto : ils s’appuient sur la technologie Coinbase.

Coinbase compte plus de 240 clients institutionnels, plus de 420 fournisseurs de liquidité et des agréments réglementaires rares. Sa filiale de conservation est agréée par le New York State Department of Financial Services, une reconnaissance longue à obtenir et difficilement réplicable.

La stratégie « Everything Exchange » porte ses fruits au-delà de la conservation. Coinbase lance les contrats perpétuels jusqu’à 10x de levier, amenant les produits dérivés offshore aux particuliers américains. Elle intègre les exchanges décentralisés à son application : tout token Ethereum ou Base est accessible sans quitter la plateforme.

Le layer-2 Base a enregistré plus de 54 000 lancements de jetons en un jour, surpassant Solana. L’avantage déterminant : l’intégration de Base dans tout l’écosystème Coinbase : règlements instantanés pour les ETF, tokenisation directe pour les entreprises, accès à l’infrastructure institutionnelle pour les particuliers.

Robinhood : la stratégie générationnelle

Alors que Coinbase s’adresse aux institutions, Robinhood joue l’une des meilleures cartes sur le long terme : séduire toute une génération avant qu’elle ne s’enrichisse.

Ce pari a montré son efficacité dans d’autres secteurs : Disney a conquis les enfants bien avant qu’ils n’aient du pouvoir d’achat, posant les bases d’un attachement qui se transforme en dépenses adultes (cinéma, produits dérivés, streaming, voyages). Ce lien émotionnel crée une « machine à cash » transgénérationnelle.

Robinhood devance largement les courtiers traditionnels dans la conquête du jeune public.

Près de 50 % des clients Robinhood sont des millennials, 25 % issus de la Gen Z, 20 % de la Gen X.

L’utilisateur Robinhood commence à investir dès 19 à 22 ans, contre 25 ans chez les millennials sur d’autres plateformes, et au-delà de 30 ans chez les boomers.

La plateforme encourage les nouveaux venus à procéder rapidement à leur première vente, non pour inciter au trading, mais parce que le fait d’engranger un gain (même minime) crée un lien psychologique fort et durable. Dès qu’un utilisateur gagne vraiment, même 50 $, il s’investit émotionnellement sur le long terme.

L’expansion vers le tout-financier s’inscrit dans cette logique.

Robinhood Gold, abonnement à 5 $/mois, regroupe une carte bancaire avec 3 % de cashback, une épargne à haut rendement, un abondement retraite et des remises sur les marges. Les abonnés Gold ont augmenté de 60 % sur un an, atteignant deux millions. Ces utilisateurs confient désormais leur banque, leur carte, leur retraite à Robinhood.

La plateforme détient 279 milliards de dollars d’actifs sous gestion et vise une part du « Great Wealth Transfer », soit 84 à 124 milliards de dollars qui vont changer de mains des boomers vers les jeunes générations dans les vingt prochaines années.

Ce transfert de richesse s’opérera sur deux décennies, sans certitude sur la répartition exacte. Robinhood fait le pari qu’en instaurant les usages tôt, il n’a pas besoin de prédire l’héritage : il lui suffit d’être prêt quand l’argent affluera.

Qui tire son épingle du jeu ?

Les deux entreprises affichent des capitalisations proches : 81 milliards pour Robinhood, 85 milliards pour Coinbase. Depuis janvier, Robinhood a bondi de 135 % contre 30 % pour Coinbase (la hausse s’étant concentrée sur le dernier mois).

L’analyste Craig Siegenthaler (Bank of America) a relevé son objectif sur Robinhood à 119 $ et abaissé celui de Coinbase de 383 $ à 369 $. Motif : « Robinhood voit ses revenus crypto exploser, tandis que Coinbase dépend d’un trading altcoins volatil, délaissé par les particuliers. »

La part de marché mondiale de Coinbase est passée de 5,65 % à 4,56 % avant une légère reprise en juillet, Kraken affichant le plus gros gain américain en 2025. Coinbase est face au dilemme classique : baisser les prix au risque de dégrader sa marge, ou tenir ses tarifs et perdre des clients. Elle privilégie les marges, en appliquant des frais sur les stablecoins autrefois gratuits, alors que Robinhood est environ deux fois moins cher.

Mizuho vient de réaffirmer son objectif de 120 $ pour Robinhood après un échange avec le CEO Vlad Tenev, soulignant la résilience du modèle crypto et son offensive sur la tokenisation des actions.

« Nous avons particulièrement apprécié le potentiel de tokenisation des actions en Europe, la montée en gamme, l’élargissement du public cible – avec 15 % des dépôts nets issus des concurrents –, ainsi que la focalisation sur le NPS/exécution et la faible sensibilité aux prix du crypto, » précise l’équipe d’analystes.

Coinbase jouit, malgré tout, d’une crédibilité institutionnelle. Tandis que la concurrence s’affronte sur les frais, Coinbase tisse les liens qui guideront l’intégration de la crypto à la finance traditionnelle pour la décennie à venir.

Ni l’une ni l’autre ne disparaîtra : elles adressent des segments distincts, et tous deux prospèrent. Il ne s’agit plus de tout prendre, mais d’occuper une niche : Robinhood pour la finance mainstream, Coinbase pour l’infrastructure crypto.

Deux visions s’opposent sur la façon dont la société interagira avec l’argent demain.

L’une anticipe une finance invisible, intégrée, facile, à la manière d’applications lifestyle : la vision Robinhood.

L’autre vise la confiance par la robustesse technologique. Aucune n’a forcément raison ou tort : chacune s’adresse à une cible, à une philosophie d’usage.

Voilà pour cette analyse. Rendez-vous dimanche pour un dossier produit percutant.

D’ici là… gardez le cap.

Avertissement :

- Ce contenu est une republication de [TOKEN DISPATCH]. Tous droits réservés à l’auteur [@thejaswinima">Thejaswini M A]. En cas d’objection à la republication, contactez l’équipe Gate Learn pour traitement rapide.

- Clause de non-responsabilité : les opinions exprimées dans cet article n’engagent que l’auteur et ne constituent en aucun cas un conseil en investissement.

- La traduction vers d’autres langues est réalisée par l’équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits sont interdits.

Articles connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)